こんな悩みを解決!

- リハビリをして給与を受け取る仕組みを知りたい

- 社会人として、社会保険について理解したい

- 理学療法士として、売上を上げる方法を知りたい

一般常識とは言われるのに、学校でも会社でも「社会保険」については誰も教えてくれませんよね。

しかし、社会保険について知らないと損をするケースが非常に多いです。

この記事で現役PTでFP3級の資格を持つ私アカシソが、社会保険制度を図解多めでわかりやすく説明します。

社会保険について学ぶと、理学療法士の業務についても詳しくなりますよ。新人PTとして、周りと差をつけるチャンスです!

最後まで読んで、一歩ずつ成長していきましょう!

ジャンプできる目次

リハビリで社会保険の知識が必要な理由

社会保険は理学療法士という職業であれば密接に関わっている制度です。「納税者としての立場」と「理学療法士としての立場」両方で関係があります。

社会保険について知識を深めることで以下のようなメリットがあります。

メリット

- 患者さんに質問されても答えられる

- PTとして「売上のあげ方」がわかる

- 適切な治療計画が立てられる

- 会社員の給与の仕組みが理解できる

- 不必要な民間保険に入らず固定費が削減できる

私たちにとっては当たり前となっていますが、日本の「社会保険」はかなり手厚い制度です。制度の細かい名前は覚える必要はありません。ざっくり大枠だけ押さえておきましょう。

リハビリに関わる社会保険について

社会保険という言葉は広義と狭義で使い分けられます。以下の5つに分けられます。

まずは納税者としての見方を説明していきます。

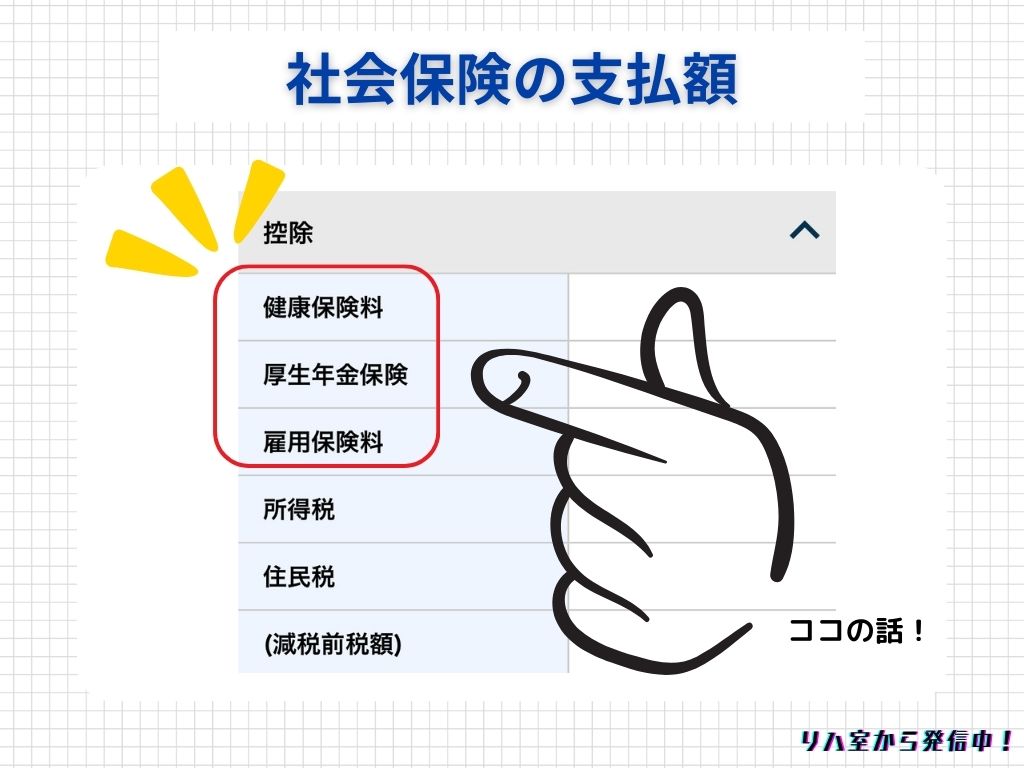

給与明細で税金が引かれているけど、なんのお金かわからない!

こんな悩みも多いのではないでしょうか。

実際の給与明細で解説していきます。控除と書かれているのは、「所得税(給与にかかる税金)の対象金額から差し引く」という意味です。

労災保険は、事業主が全額払います。また介護保険は40歳から支払いが始まるため、まだ徴収がされていません。

社会保険を一つずつ説明していきます。

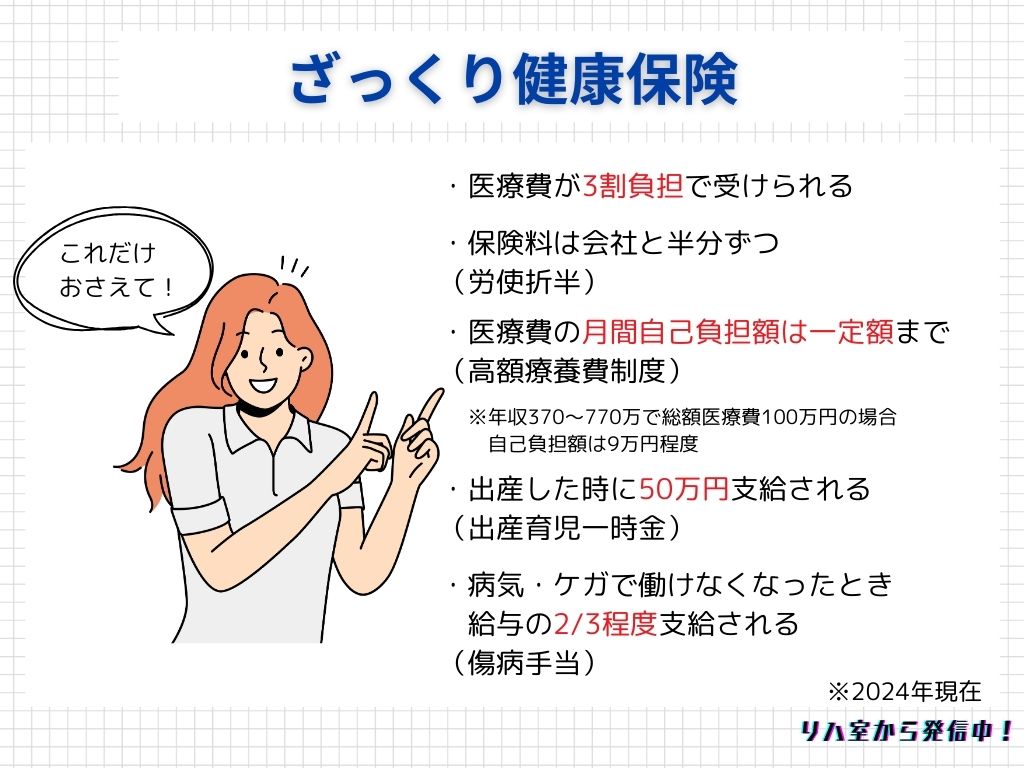

医療保険(健康保険)

会社員は「健康保険」、自営業や未就業者は未就業者は「国民健康保険(通称:国保)」に加入します。

私たち理学療法士は会社員として働く場合が多いため、今回は健康保険について解説します。詳細は覚えなくても構いません。以下の内容だけおさえておきましょう。

高額療養費制度・傷病手当金を利用すれば、医療費が払えなくなることは滅多にありません。高額な民間保険ではなく生活防衛資金として、貯金で備えることがおすすめです。

国民健康保険の場合は傷病手当金が受けられません。健康保険加入者より多めの生活防衛資金をためておく必要があります。

理学療法士の給与ってどういう仕組みなの?

私たち理学療法士が、「給与をどのように受け取るか」説明していきます。

※自己負担額3割の場合です。

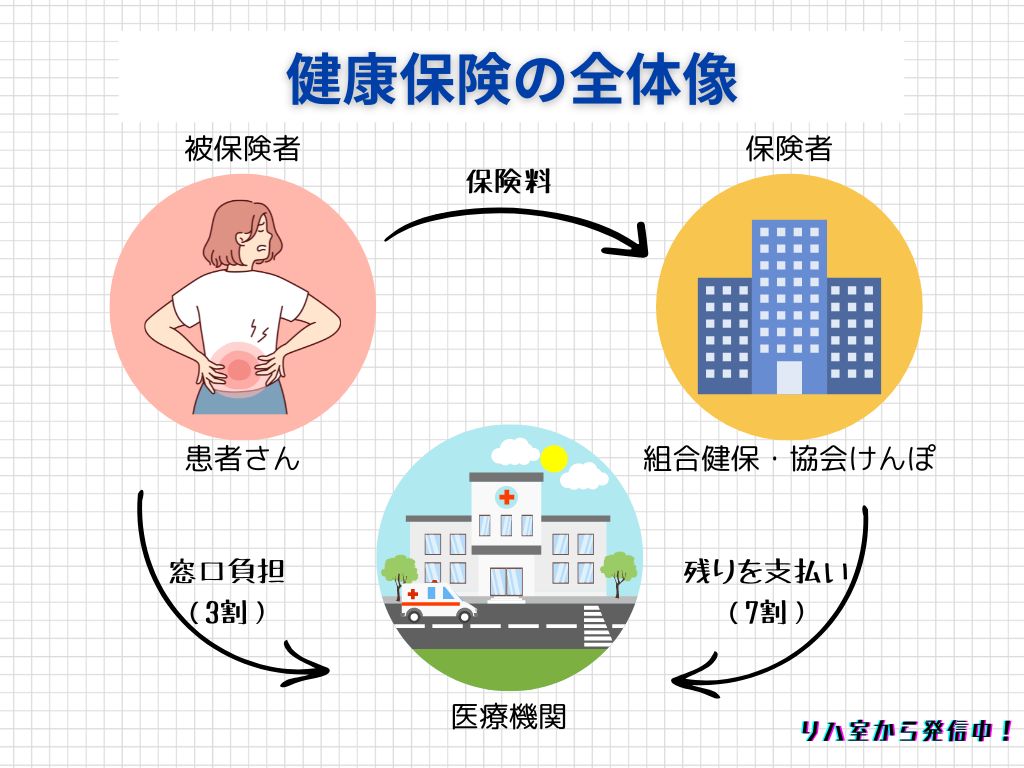

被保険者(患者さん)は、リハビリを受けたら窓口で3割負担します。そして、医療機関は残りの7割を保険者から受け取ります。これらを合わせた金額から、私たちは給与を受け取ります。

つまり、独立して保険診療外でリハビリを行う場合は、患者負担を3割から10割にしなければ同等の金額を稼げないことになります。

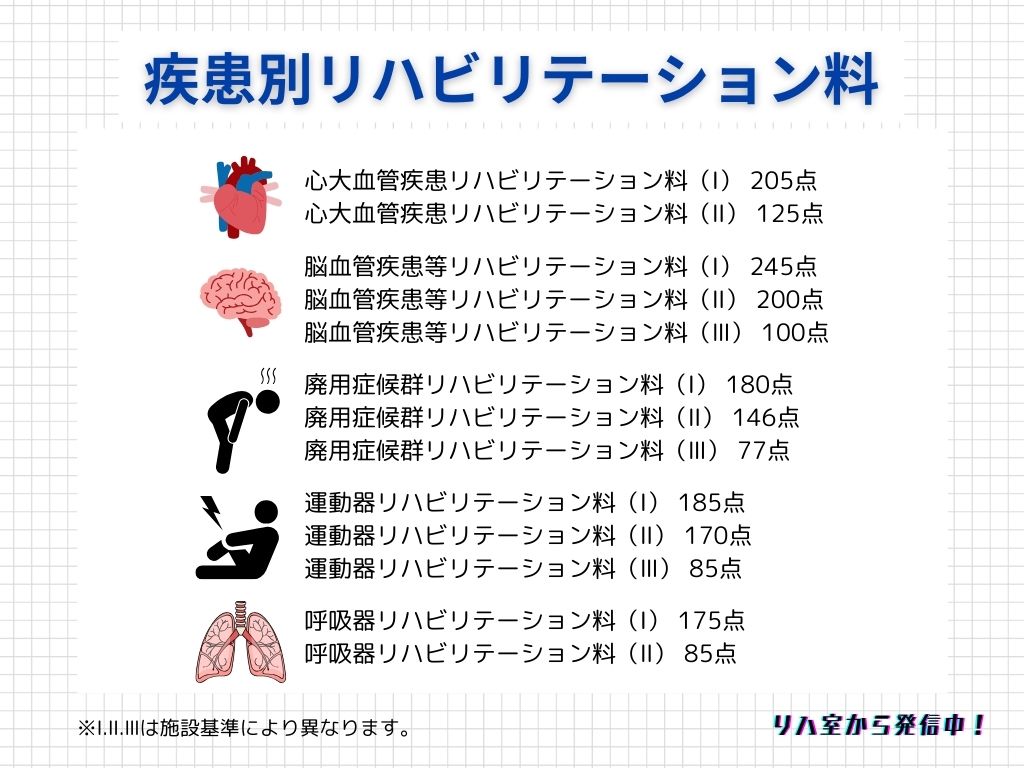

またリハビリは種類により算定点数は異なります。

1点=10円です。運動器(Ⅰ)で1単位(20分間)リハビリをする場合、1850円の3割(555円)を患者さんは窓口で負担します。

リハビリの診療報酬に関する詳しい情報は、PT-OT-ST.netに記載されています。下記の記事を参考にしてください。

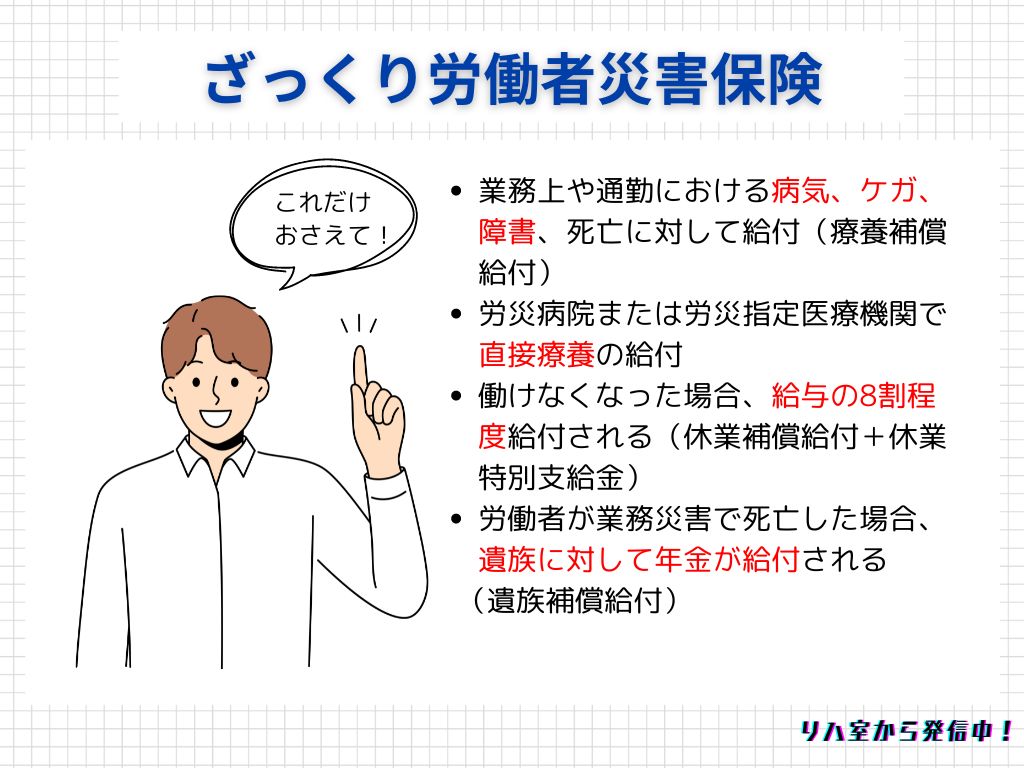

労働者災害保険(労災)

私たち労働者が、業務中・通勤中にケガをした時や、病気にかかった時に受けることができる保険です。保険料は事業主に全額支払い義務があり、会社員の場合は負担せずに給付が受けられます。

以下の点をおさえておきましょう。

通勤時に寄り道をして通勤経路に戻らなかった場合や、電車通勤で申請して自転車通勤した場合などに負ったケガ・病気には適応されないので注意しましょう。

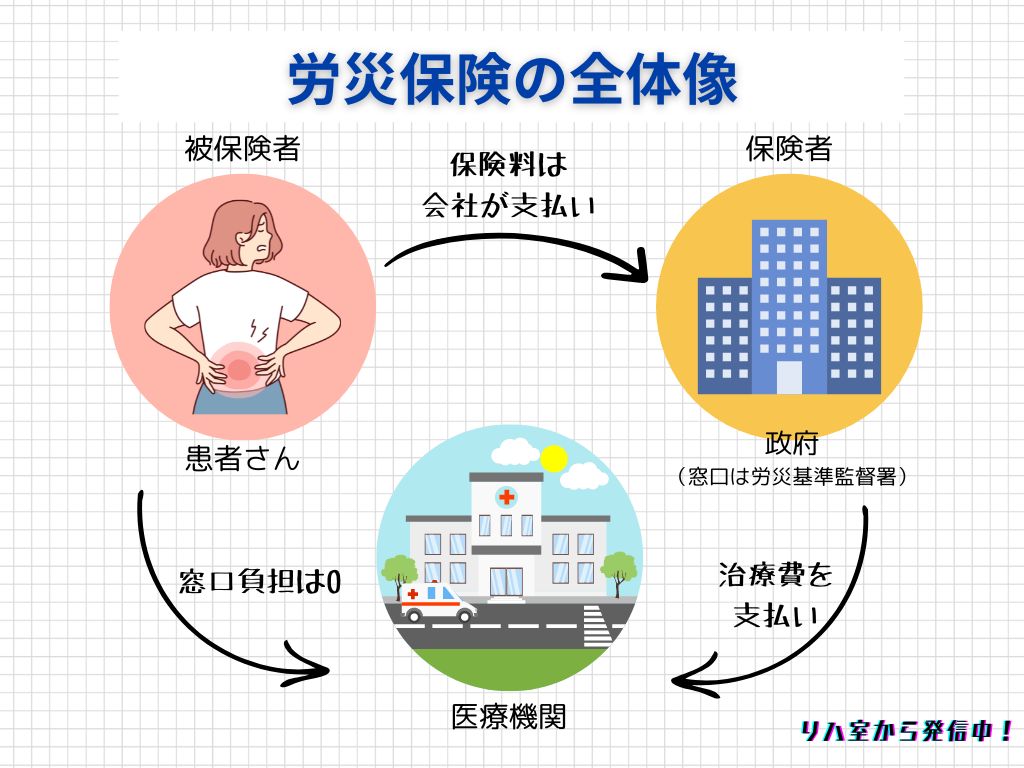

逆に患者さんが業務中・通勤中にケガをした場合は労災を利用してリハビリを受けることになります。直接療養の給付が受けられるため、患者さんは窓口負担なしで、医療機関は全額労災基準監督署に請求を行います。

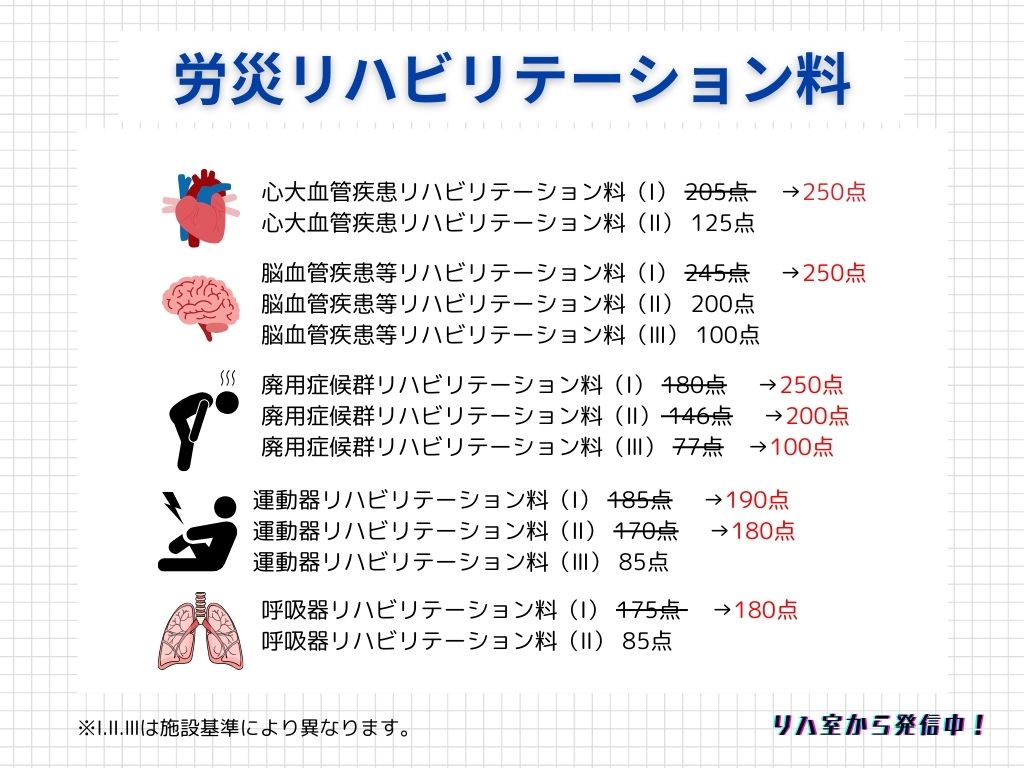

労災のリハビリは通常のリハビリより算定数が高くなります。リハビリの種類により分けられ、以下のようになります。また、四肢加算といって上肢・下肢のリハビリの場合はさらに1.5倍算定することができます。

詳しくは下記資料の【14.リハビリテーション】で説明しています。もっと知りたい方は参考にしてください。

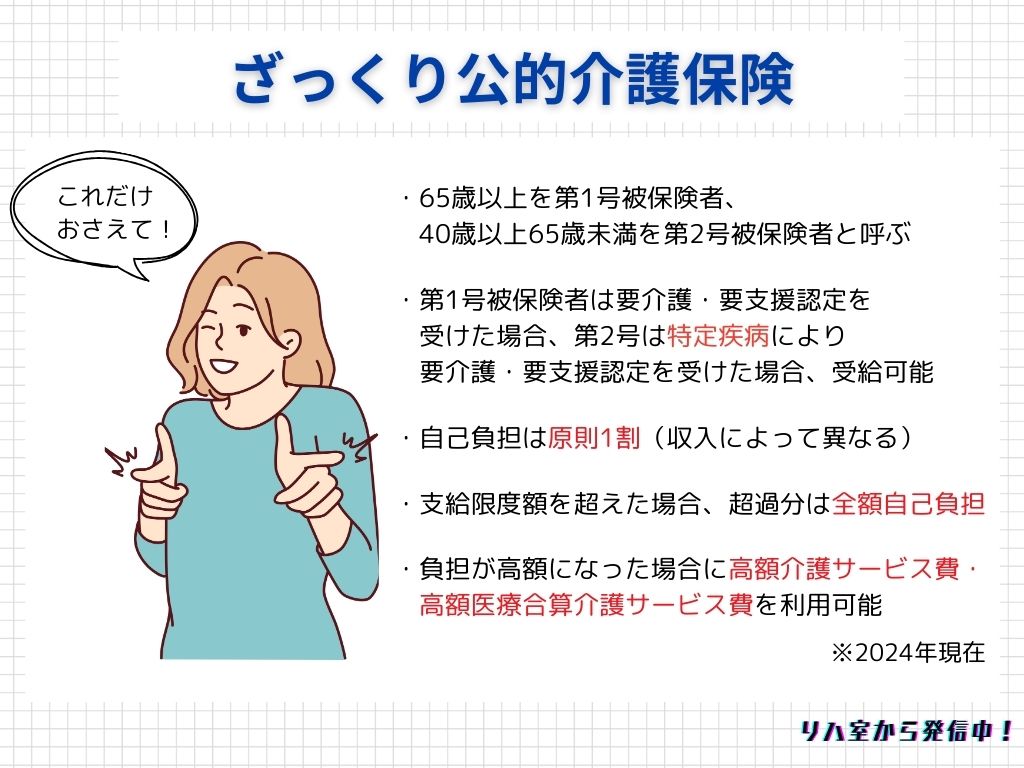

介護保険

介護保険は、介護認定を受けた際に必要な給付がされる仕組みです。大まかな内容は以下の通りになります。

介護保険分野は自己負担額が小さく、超高齢化社会の日本では市場が拡大している傾向があるため、PTとして高い給与を受け取れる可能性が高いです。

介護保険を利用したリハビリは以下の3つです。

- 入所リハビリテーション

- 通所リハビリテーション

- 訪問リハビリテーション

診療報酬について詳しく知りたい方は下記の資料を参考にしてください。

リハビリには関わりがない社会保険

社会保険の残りの2つ、公的年金保険・雇用保険について説明していきます。

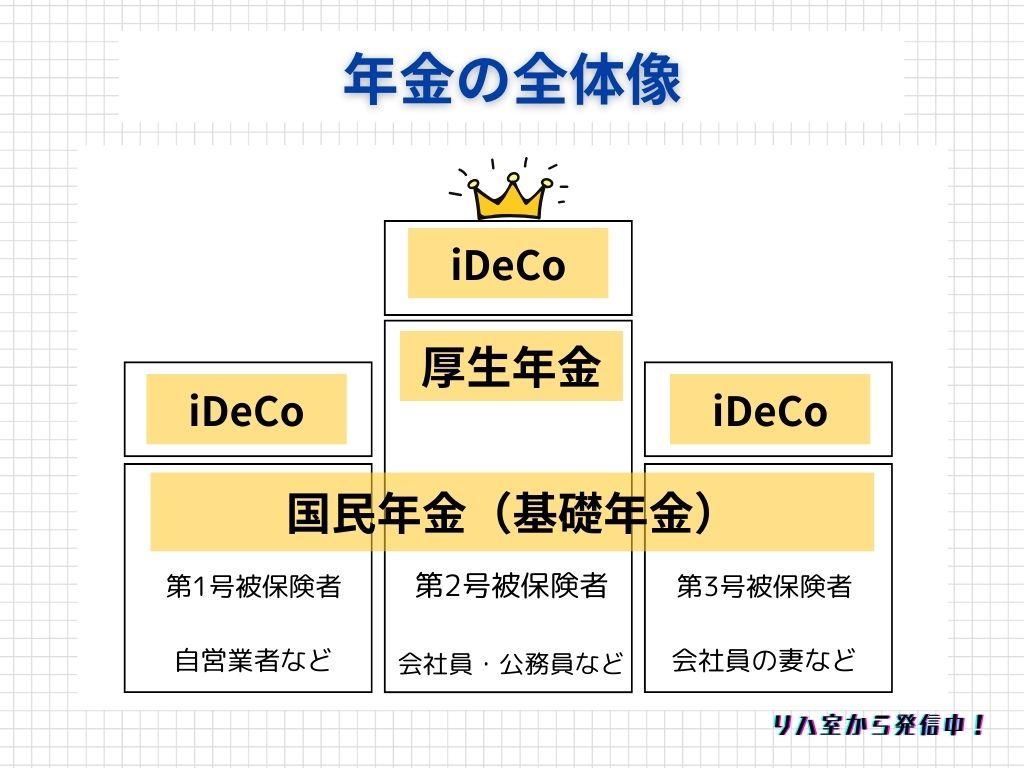

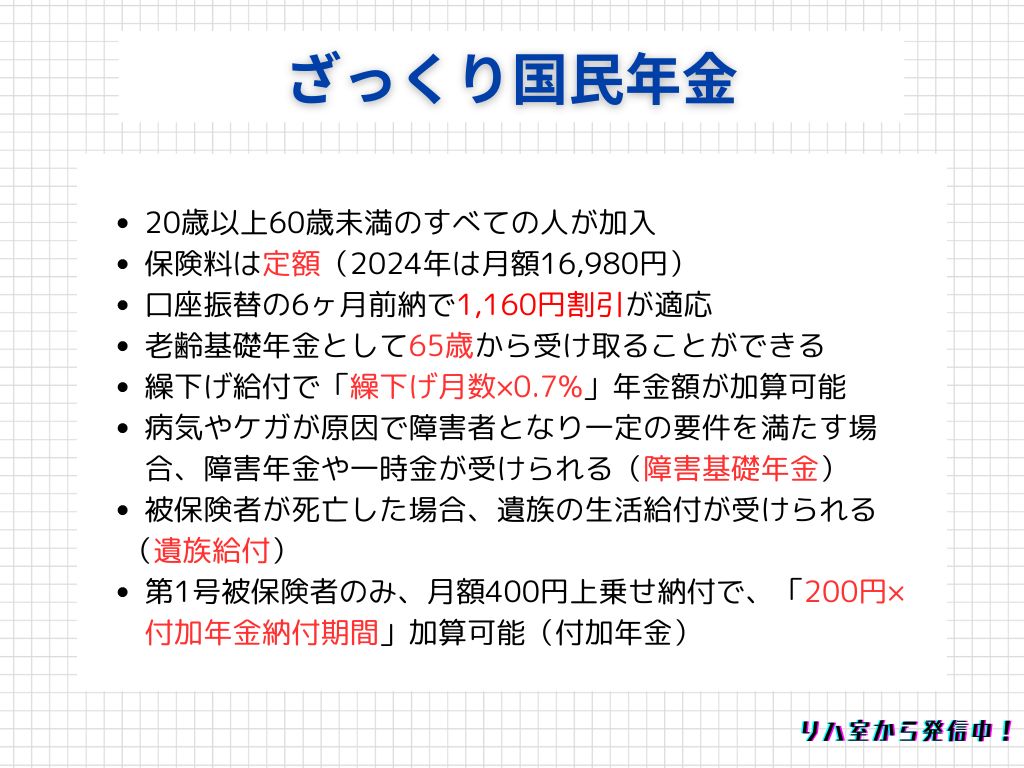

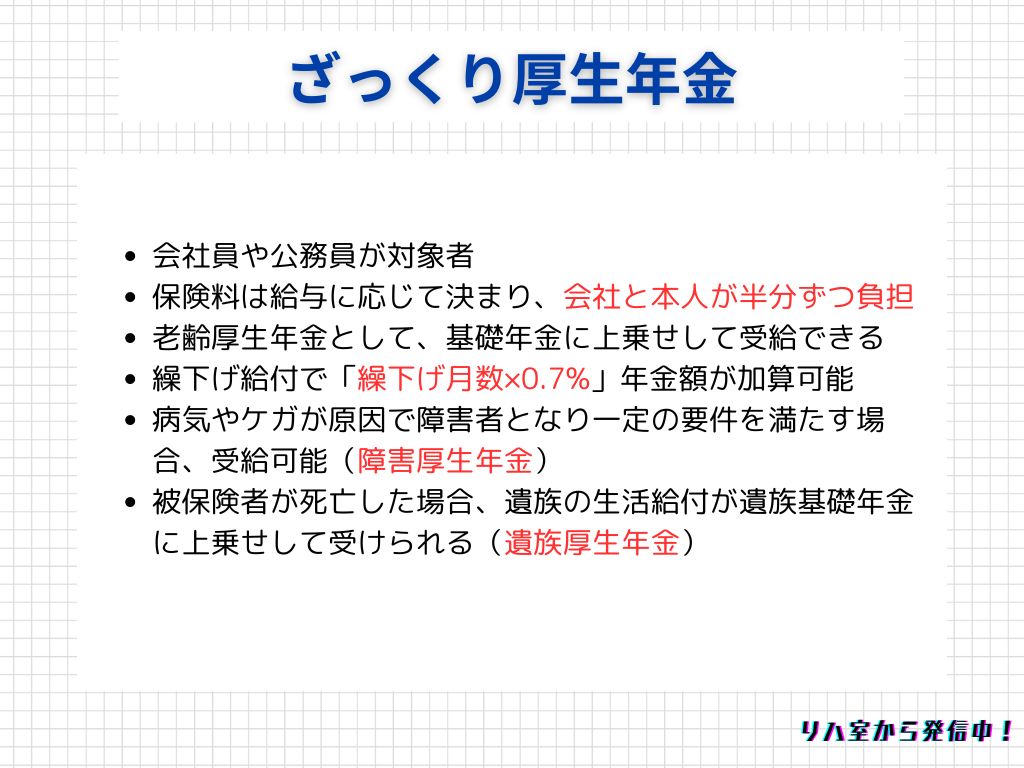

公的年金保険

公的年金保険は「国民年金」と「厚生年金」に分けられます。国民年金は日本に住む20~60歳のすべての人が対象です。厚生年金は国民年金に上乗せして会社員や公務員が入る年金です。年金制度はiDeCo(※公的年金制度ではありませんが)を含めると、3階建ての構造になっています。

年金は公務員・会社員が最も手厚い制度になっています。「会社員の方が安心」と言われるのは、このような特徴からといえます。

続いて、国民年金と厚生年金、それぞれの特徴をおさえていきましょう。

※どちらも繰上げ受給で60歳から受け取ることができますが、その場合は「繰上げ月数×0.4%」が減算されます。

年金は「自分が納付した額を受け取る」のではなく「現役世代の納付を受けとる」仕組みです。少子高齢化の社会では年金給付額減少が見込まれ「老後2000万問題」として話題になっています。しかし、「もらえないなら、払いたくない」と納付をしないで放置しておくと、資産取り押さえになってしまいます。

納税は国民の義務なので、必ず納付しましょう。

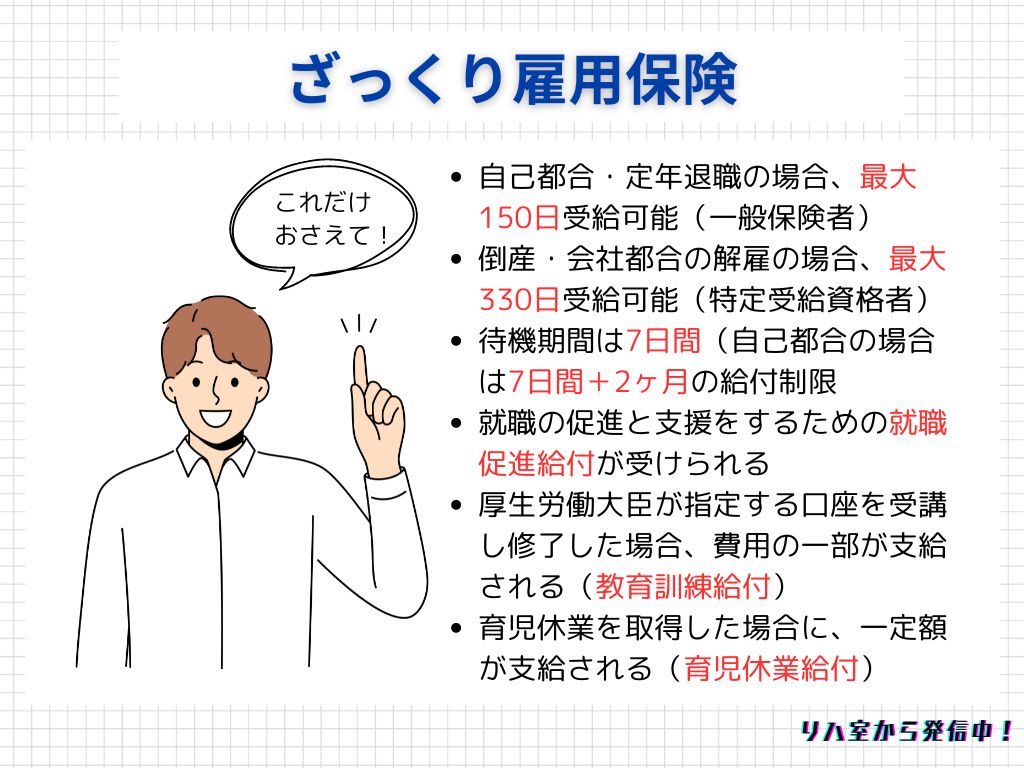

雇用保険

雇用保険は、被保険者が失業した際に再就職まで支援するための制度です。

万が一会社がつぶれてしまっても、来月から生活できなくなるわけではありません。強制加入ですが会社員のメリットといえます。

リハビリで短期的に売上を高める方法

理学療法士は、診療報酬も単位数も定められてるため、売上には上限があります。

ここでは最大限売り上げを高める方法を紹介します。もちろん患者さんのHOPEを達成するのが目標ですが、病院クリニックとして売り上げを確保することも重要です。

売り上げを高めるために鍵となるのがリハビリの実施人数です。

患者さんがリハビリをするときに、支払う金額としては、リハビリテーション料のほかに再診料とリハビリテーション実施計画書料があります。

再診料は受診するたびに、計画書は月に一度算定できます。

つまり、同じ単位数でも、「週1で2単位」と「週2で1単位ずつ」は、後者の方が再診料分、算定数が高くなります。計画書でも、月2回のリハビリで「1人の患者さんに2回」と「2人の患者さんを1回ずつ」では後者の方が多く算定できます。

リハビリで売上を上げたい場合は、以下の点を意識します。

ポイント

- 2単位より1単位のリハビリを優先する。

- 担当患者数にも意識を向ける。

- 「週1で2単位」より「週2で1単位ずつ」を優先する。

第一優先は患者さんのHOPEを最短で達成することです。

また、長期的に売上を高めるためにはリハビリの質と人間性が求められます。どんなに予約の取り方を工夫しても、患者満足度が低くて離反してしまったり、施設の評判が落ちてしまえば売上は下がってしまいます。

自己研鑽を重ねつつ、最低限売上を高める予約方法を取り入れていきましょう。

まとめ

私たち理学療法士は、一般的な社会人より社会保険制度と密接に関わりがあります。

制度自体は年々変化があるため、大枠だけざっくりとおさえておくことをおすすめします。

理解できていないところはもう一度復習しましょう。

理解できていないとこにジャンプ

今後の理学療法士は金融リテラシーを向上させることが重要です。金融リテラシーに関しては下記の記事で紹介しています。あわせて読んでみてください。

最後まで読んでいただきありがとうございました。今後も新人理学療法士の年収をあげるための情報を発信していきます。

最速で年収500万円を達成しましょう!